Cosa è successo nei mercati il mese scorso

Nel corso dell'ultimo mese, i mercati e la scena politica americana sono stati caratterizzati da un aumento delle tensioni commerciali e da una maggiore pressione sulla Federal Reserve. Il presidente Donald Trump ha intensificato il suo conflitto pubblico con il presidente della Fed, Jerome Powell, chiedendo tagli dei tassi aggressivi e arrivando a suggerire che Powell dovrebbe dimettersi se i dati sull'inflazione si rivelassero distorti o male interpretati. Nonostante questa pressione, la Fed ha mantenuto invariati i suoi tassi e le sue ultime proiezioni hanno rivelato divergenze, con alcuni responsabili che prevedono tagli dei tassi e altri nessun cambiamento.

Allo stesso tempo, Trump ha esteso la sua offensiva commerciale annunciando nuove tariffe massicce - alcune fino al 200% - che porterebbero il tasso medio delle tariffe statunitensi a più del 15%, se queste misure fossero applicate come previsto. Allo stesso tempo, ha presentato un ampio piano di bilancio di 3,4 trilioni di dollari che include riduzioni fiscali e tagli alla spesa sociale, approvato sia dal Senato che dalla Camera dei Rappresentanti.

Nonostante l'aumento dei rischi geopolitici, i mercati si sono dimostrati resilienti. Gli S&P 500 e il Nasdaq hanno raggiunto nuovi massimi storici, sostenuti dalla forza del mercato del lavoro e da una forte domanda dei consumatori. Le pressioni inflazionistiche sono rimaste contenute, nonostante le minacce di dazi doganali. Un accordo commerciale con il Giappone ha contribuito a migliorare la fiducia, anche se permane l'incertezza sulla politica monetaria americana, sulle relazioni commerciali e sulla posizione politica di Trump, che è scesa al suo livello più basso di approvazione del secondo mandato al 37%.

In Europa, anche la pressione commerciale degli Stati Uniti si è intensificata. L'Unione europea ha finalmente accettato un dazio del 15% sulla maggior parte delle esportazioni in cambio di acquisti massicci di energia americana e impegni di investimento negli Stati Uniti. L'inflazione nell'area dell'euro ha raggiunto a giugno l'obiettivo della BCE del 2%, incoraggiando la BCE a mantenere invariati i tassi in un contesto di segnali di resilienza economica, tra cui un leggero aumento dell'indice PMI composito. In Francia, il governo ha annunciato importanti riforme di bilancio volte a ridurre il deficit, tra cui aumenti delle imposte, un congelamento delle prestazioni sociali e la soppressione dei giorni festivi. In Germania, la situazione economica è rimasta contrastata: gli ordini industriali di maggio e i dati commerciali sono stati deludenti, ma il morale è migliorato. I rendimenti reali delle obbligazioni decennali hanno raggiunto il livello più alto dal 2011 con l'iniziativa «Made for Germany» che prevede investimenti per 631 miliardi di euro entro il 2028.

Parallelamente, i mercati mondiali delle materie prime e finanziari hanno registrato forti movimenti. L'OPEC+ ha sorpreso i mercati aumentando la produzione di petrolio, provocando un calo dei prezzi del greggio. Il rame ha raggiunto livelli record dopo l'annuncio di Trump di un dazio del 50% sulle importazioni, mentre l'argento e il platino hanno raggiunto picchi pluriennali. Bitcoin ha superato i 120.000 dollari per raggiungere un nuovo record storico, e gli investitori privati hanno iniettato un importo record di 155,3 miliardi di dollari in azioni ed ETF statunitensi nel primo semestre. La capitalizzazione di mercato di Nvidia ha superato i 4 trilioni di dollari, rendendola l'azienda più quotata della storia. La volatilità è calata drasticamente, con il VIX al suo livello più basso dall'inizio del 2020, mentre l'incertezza globale sul commercio e sulla geopolitica si stava attenuando.

Cosa è successo nel fondo il mese scorso

La stagione delle pubblicazioni trimestrali è ripartita ed è iniziata con una grande delusione per ASML Holding, il cui titolo è sceso di oltre il 10% dopo la pubblicazione dei risultati. Le cifre del secondo trimestre e le prospettive per il terzo trimestre erano tuttavia solide, con un portafoglio ordini superiore del 16% rispetto alle previsioni. Ma, contro ogni aspettativa, la società ha detto che non poteva garantire che il 2026 sarebbe stato un anno di crescita, un cambiamento significativo rispetto al suo discorso precedente. Ha spiegato questa prudenza con una maggiore incertezza dei suoi clienti nei confronti dei dazi doganali e dei rischi geopolitici.

Un'altra società di semiconduttori, ASM International, ha subito una flessione di oltre il 10%, a causa delle scarse ordinazioni. Sebbene anche l'azienda abbia fatto riferimento all'aumento delle incertezze legate ai dazi, prevede che le ordinazioni aumenteranno nei prossimi trimestri e che i principali fattori trainanti della domanda rimarranno invariati. In questo contesto, è importante avere una visione d'insieme che mostri la continua domanda di intelligenza artificiale. Alphabet, ad esempio, ha annunciato un forte aumento degli investimenti. Ciò implica che sarà necessario produrre più chip e, di conseguenza, saranno necessari nuovi impianti dotati di macchinari di ultima generazione - il che andrà a vantaggio delle società con un vantaggio tecnologico e una quota di mercato elevata, come ASM International e ASML. Gli ordini potrebbero essere ritardati di uno o due trimestri a causa delle incertezze geopolitiche, ma se la domanda fondamentale aumenta, dovranno inevitabilmente essere effettuati da ASML e ASMI.

LVMH ha pubblicato risultati deludenti, con un calo organico complessivo del 4% delle vendite nel secondo trimestre e di quasi il 10% nella sua più grande divisione, Moda & Pelletteria. Come nel primo trimestre, il gruppo ha ricordato che nella prima metà dell'anno scorso i turisti cinesi hanno approfittato della debolezza dello yen giapponese, portando a una forte crescita della sua attività in Giappone, che si sta normalizzando quest'anno. La crescita è rimasta nel complesso stabile sia in Europa che negli Stati Uniti. Il titolo ha tuttavia reagito piuttosto positivamente, poiché tali difficoltà erano già ampiamente previste. La grande domanda ora è se questo trimestre ha segnato un minimo.

Novo Nordisk ha abbassato le previsioni per la seconda volta quest'anno. L'annuncio è un po' sorprendente, dato che la maggior parte degli analisti ha sottolineato di recente che le tendenze per i suoi trattamenti nel mercato americano - cruciale per l'azienda - erano in miglioramento e che nuove collaborazioni dovrebbero ancora stimolare le vendite. Il gruppo ha inoltre promosso un candidato interno al posto di direttore generale, il che fa pensare che questo avvertimento sui risultati potrebbe rientrare in una strategia di «kitchen sinking», cioè una pulizia dei conti. Poiché ci aspettavamo un miglioramento delle performance operative, detenevamo una piccola posizione che abbiamo dimezzato il giorno dell'avvertimento, quando il titolo è crollato di oltre il 20%.

Prospettive

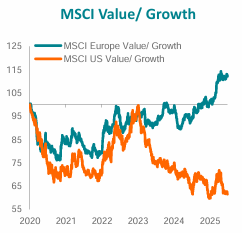

Le azioni di crescita europee hanno registrato una netta sottoperformance dal 2022. Il grafico seguente mostra che il valore (Value) ha ampiamente superato la crescita (Growth) in Europa (curva verde), mentre negli Stati Uniti è avvenuto il contrario (curva arancione). Una tale divergenza è insolita: sia il divario tra crescita e valore in Europa, sia quello tra i risultati della crescita europea e quella americana sono attualmente a livelli estremi.

Source: BNP Exane Paribas

Esaminando la performance settoriale in Europa dall'inizio dell'anno, alla data di redazione di questo rapporto, i settori tipicamente associati alla crescita come la salute (-9%) e la tecnologia (-1%) hanno sottovalutato il mercato, mentre i settori cosiddetti «value» come le banche (+36%), l'edilizia (+16%) e i servizi pubblici (+14%) hanno registrato forti incrementi. Le migliori prestazioni in Europa sono state ottenute dai valori della difesa, sostenuti dall'aumento delle spese militari nella regione.

La questione chiave è se i motori fondamentali di settori come la salute o la tecnologia siano davvero cambiati negli ultimi tre anni. Sebbene i dazi doganali e la prospettiva di prezzi potenzialmente più bassi negli Stati Uniti possano costituire venti contrari, la popolazione mondiale - in particolare nei paesi sviluppati - sta invecchiando e affrontando crescenti esigenze sanitarie. L'intelligenza artificiale non mostra segni di rallentamento, come dimostrano i recenti risultati trimestrali di Alphabet e Microsoft. Il volume dei dati raccolti e analizzati è in costante crescita

Inoltre, anche se molte imprese di lusso hanno incontrato difficoltà dall'inizio dell'anno, la ricchezza globale continua a crescere, sostenuta dal rally dei prezzi degli asset. Riteniamo che queste tendenze strutturali a lungo termine rimangano intatte e, con una crescita media degli utili prevista di oltre il 15% per le nostre posizioni quest'anno (secondo le stime degli analisti compilate da Bloomberg), anche le prospettive a breve termine appaiono incoraggianti.

In un contesto difficile, in Europa settori difensivi come banche, costruzioni, utilities e telecomunicazioni hanno sovraperformato da inizio anno, mentre i settori growth — come consumo, sanità e tecnologia — hanno chiaramente sottoperformato.

Di conseguenza, i titoli growth europei si trovano oggi al livello relativo più basso rispetto al mercato europeo da oltre sei anni. A nostro avviso, ciò rende le loro valutazioni storicamente attraenti.

Scritto il 7 agosto 2025

Al momento della redazione di questo articolo, MW GESTION ACTIONS EUROPE detiene i seguenti titoli quotati:

- ASM International per il 3,8% delle sue consistenze;

- ASML per il 5,4% delle sue consistenze;

- LVMH per l'1,7% delle sue consistenze;

- Microsoft per il 3,3% delle sue consistenze;

- Novo Nordisk per lo 0,8% delle sue consistenze;

Il fondo MW Actions Europe è un comparto della SICAV lussemburghese MW ASSET MANAGEMENT. Per ulteriori informazioni, contattare la società di gestione del fondo MW GESTION o il proprio consulente finanziario.

Communication-Marketing

La performance passata non è un’indicazione affidabile della performance futura. La performance passata non è una garanzia di quella futura.

Il contenuto non costituisce una raccomandazione, un’offerta di acquisto, una proposta di vendita o un invito a investire.

Ulteriori informazioni sono disponibili sul sito web della società: www.mwgestion.com, in francese, inglese e italiano.