Cosa è successo nei mercati il mese scorso

Il mese è iniziato con dati solidi sul mercato del lavoro e sull’inflazione negli Stati Uniti, prima che i mercati venissero sostenuti dall’annuncio di un accordo commerciale tra Stati Uniti e Cina. Parallelamente, grazie a commenti positivi sui negoziati con altri Paesi, l’indice di incertezza legato alla politica commerciale globale ha continuato a diminuire, allontanandosi dai massimi storici registrati ad aprile.

La volatilità è aumentata bruscamente con l’intensificarsi delle tensioni tra Israele e Iran, mentre i prezzi del petrolio sono saliti vertiginosamente a causa del coinvolgimento degli Stati Uniti. Tuttavia, gran parte di questi aumenti è stata annullata dopo l’annuncio di un cessate il fuoco da parte di Donald Trump, e l’indice di volatilità VIX è sceso ai livelli più bassi da febbraio.

Nel complesso, i dati economici statunitensi si sono rivelati piuttosto deludenti. Le nuove costruzioni abitative, ad esempio, sono scese ai minimi degli ultimi cinque anni, mentre il numero di persone che percepiscono sussidi di disoccupazione di lunga durata ha raggiunto il livello più alto dal novembre 2021. Questo ha riacceso le critiche di Trump nei confronti del presidente della Fed, Jerome Powell, e il dollaro americano è sceso ai minimi dal 2022. Nonostante ciò, verso fine mese diversi indici azionari statunitensi hanno toccato nuovi massimi storici, sostenuti anche dal rinnovato entusiasmo attorno all’intelligenza artificiale.

I mercati europei hanno sottoperformato, malgrado segnali di miglioramento economico. L’indice PMI manifatturiero dell’area euro ha toccato in maggio il livello più alto da 33 mesi, e anche gli indici di fiducia IFO e ZEW in Germania hanno superato le attese. In Germania è stato approvato un pacchetto di riduzioni fiscali, mentre gli alleati della NATO si sono impegnati ad aumentare la spesa per la difesa e i settori correlati fino al 5% del PIL entro il 2035. La BCE e la Banca Nazionale Svizzera hanno tagliato nuovamente i tassi di interesse.

La Banque de France, però, ha rivisto al ribasso le previsioni su crescita e inflazione fino al 2027, a causa dell’impatto dei dazi americani sull’economia europea. Ciononostante, l’Unione Europea e gli Stati Uniti restano fiduciosi di raggiungere un accordo tariffario entro la scadenza di luglio.

Cosa è successo nel fondo il mese scorso

Il primo semestre è stato caratterizzato da forte volatilità. I mercati europei avevano iniziato l’anno con il piede giusto, sostenuti dall’ottimismo per la ripresa economica e da programmi di investimento in infrastrutture e difesa. Tuttavia, questa dinamica è stata bruscamente interrotta dalle nuove minacce tariffarie lanciate da Trump, che hanno provocato una severa correzione globale dei mercati azionari.

Di conseguenza, l’incertezza sulla politica commerciale ha raggiunto livelli record, penalizzando in particolare le imprese a vocazione internazionale. Al contrario, le aziende con attività prevalentemente locali o regionali hanno registrato performance migliori. Questo contesto ha inciso negativamente sul nostro portafoglio, costituito in larga parte da aziende globali. Settori come il lusso e i semiconduttori — tradizionalmente favoriti dalla globalizzazione — sono stati tra i più colpiti.

I timori per un crollo delle vendite e dei profitti futuri hanno innescato vendite generalizzate. All’inizio di aprile, gli analisti stimavano una crescita degli utili di circa il 15% per le aziende in portafoglio. Tuttavia, le valutazioni sono crollate: il P/E forward è sceso sotto quota 20, il 30% in meno rispetto alla media decennale. Ciò riflette un forte panico tra gli investitori e un’elevata incertezza sulle prospettive di crescita.

Nonostante tutto, la correzione si è rivelata breve. I mercati si sono ripresi rapidamente e, sebbene i negoziati tariffari siano ancora in corso, le stime sugli utili sono rimaste stabili o in leggero miglioramento. Gli utili attesi per il 2025 dovrebbero ora crescere del 16%. Anche se le valutazioni sono risalite, il portafoglio continua a essere scambiato con uno sconto di circa il 10% rispetto alla media decennale — mentre l’Euro Stoxx 50 si colloca attualmente al 9% sopra la propria media storica.

Principali contributori positivi

Il miglior contributore del semestre è stato Gaztransport & Technigaz (GTT), specialista nei sistemi di confinamento per il trasporto e lo stoccaggio di gas naturale liquefatto (GNL). In posizione quasi monopolistica e con solide prospettive a lungo termine, GTT dispone di un carnet ordini pieno fino al secondo semestre 2028 — un vantaggio chiave in un contesto instabile.

Al secondo posto troviamo Deutsche Börse, che oltre ai driver strutturali di crescita ha beneficiato di fattori ciclici, come l’aumento dei volumi di transazione su diverse asset class durante la fase di correzione.

Valori in ritirata

In negativo, LVMH ha sottoperformato sensibilmente. Il difficile contesto per il settore del lusso — tra incertezza tariffaria e calo della fiducia dei consumatori, in particolare in Cina — ha inciso sulla domanda. Le vendite sono diminuite nel primo trimestre e la pressione sui margini potrebbe aumentare se i rincari non potranno essere trasferiti al consumatore. Abbiamo pertanto ridotto la posizione.

Anche Novo Nordisk ha deluso, proseguendo il calo iniziato lo scorso anno dopo risultati clinici inferiori alle attese per un farmaco chiave. I recenti risultati trimestrali sono stati sotto le aspettative e lo storico CEO Lars Fruergaard Jørgensen ha lasciato l’incarico. Sebbene il mercato dell’obesità resti dinamico, Novo Nordisk deve ora riconquistare quote, in particolare negli Stati Uniti. Inoltre, la debolezza del dollaro ha avuto un impatto negativo sia su Novo Nordisk sia su LVMH, dato l’elevato peso dei loro ricavi statunitensi.

Prospettive future

Le notizie — e con esse il sentiment dei mercati — sono migliorate sensibilmente nelle ultime settimane. Lo dimostra l’indice Fear and Greed della CNN, tornato in zona di “avidità estrema” dopo oltre due mesi in territorio di “paura”. Anche il VIX è sceso sotto quota 20, dopo aver superato quota 50 in aprile.

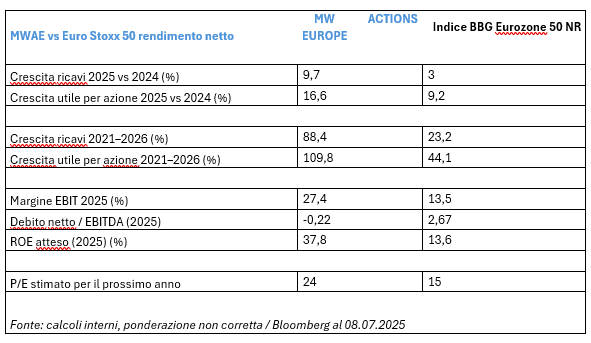

Come mostra la tabella sottostante, le caratteristiche del fondo sono rimaste invariate. A nostro avviso, mantenere una strategia coerente — soprattutto in tempi incerti — è cruciale per il successo a lungo termine.

In un contesto difficile, in Europa settori difensivi come banche, costruzioni, utilities e telecomunicazioni hanno sovraperformato da inizio anno, mentre i settori growth — come consumo, sanità e tecnologia — hanno chiaramente sottoperformato.

Di conseguenza, i titoli growth europei si trovano oggi al livello relativo più basso rispetto al mercato europeo da oltre sei anni. A nostro avviso, ciò rende le loro valutazioni storicamente attraenti.

Scritto il 10 luglio 2025

Al momento della stesura di questo articolo, MW GESTION ACTIONS EUROPE detiene i seguenti titoli quotati:

• Deutsche Boerse per 4.5% dei suoi attivi

• GTT per 3.6% dei suoi attivi

• LVMH per 0.6 % deisuoi attivi

• Novo Nordisk Group per il 2.7% dei suoi attivi;

Il fondo MW Actions Europe è un comparto della SICAV lussemburghese MW ASSET MANAGEMENT. Per ulteriori informazioni, contattare la società di gestione del fondo MW GESTION o il proprio consulente finanziario.

Communication-Marketing

La performance passata non è un’indicazione affidabile della performance futura. La performance passata non è una garanzia di quella futura.

Il contenuto non costituisce una raccomandazione, un’offerta di acquisto, una proposta di vendita o un invito a investire.

Ulteriori informazioni sono disponibili sul sito web della società: www.mwgestion.com, in francese, inglese e italiano.