Cosa è successo nei mercati il mese scorso

Le tensioni commerciali e le trattative tra Stati Uniti, Cina e Unione Europea hanno dominato i titoli dei giornali. I mercati azionari globali sono saliti quando Cina e Stati Uniti hanno concordato di ridurre i dazi per 90 giorni in seguito ai colloqui di Ginevra. Il presidente Trump ha lanciato numerose minacce tariffarie, in particolare contro l’Europa e Apple, e alla fine del mese ha accusato la Cina di aver violato l’accordo. La scadenza per l’imposizione di dazi del 50% sull’Unione Europea è stata successivamente prorogata, dando origine al termine “TACO-trade” (“Trump Always Chickens Out” – Trump si tira sempre indietro). Anche se i suoi dazi sono stati inizialmente bloccati dal tribunale del commercio, una corte d’appello federale ha concesso al presidente una sospensione temporanea già il giorno successivo.

Negli Stati Uniti, l’amministrazione Trump ha presentato una proposta di importante taglio fiscale, suscitando resistenze all’interno del Partito Repubblicano e sollevando preoccupazioni per il crescente debito pubblico. Questo ha portato i rendimenti a lungo termine negli Stati Uniti (e in Giappone) a toccare nuovi massimi pluriennali. Nel frattempo, la Federal Reserve ha mantenuto i tassi d’interesse invariati, esprimendo cautela sull’impatto inflazionistico dei dazi. L’economia statunitense ha mostrato segni di resilienza, con una crescita moderata del PIL, un mercato del lavoro solido e un’inflazione in rallentamento. Nonostante—o forse proprio grazie a—un diffuso pessimismo tra gli investitori, i mercati azionari sono saliti, sostenuti da acquisti sistematici, solidi risultati aziendali e dati sull’inflazione in miglioramento.

In Germania, il leader della CDU Friedrich Merz ha affrontato un voto difficile per ottenere la carica di cancelliere, riuscendoci solo al secondo tentativo. Nel frattempo, gli stati membri dell’UE hanno dato l’approvazione iniziale al fondo europeo per la difesa. Il sentiment economico è migliorato, sostenuto dalle attese di investimenti pubblici e da una certa anticipazione degli scambi commerciali in vista di potenziali dazi statunitensi. Tuttavia, la crescita rimane fragile, con indicatori di fondo deboli. La disoccupazione in Germania, ad esempio, ha raggiunto il livello più alto degli ultimi dieci anni.

In Cina, l’economia ha mostrato segnali contrastanti. L’attività nel settore dei servizi ha perso slancio e le esportazioni inizialmente sono calate bruscamente a causa delle tensioni commerciali. In risposta, Pechino ha allentato la politica monetaria. I dati successivi hanno mostrato una ripresa delle esportazioni verso mercati non statunitensi e una produzione industriale più forte del previsto, sebbene la domanda interna sia rimasta debole. Per sostenere l’economia, le autorità hanno tagliato i tassi di interesse chiave.

Cosa è successo nel fondo il mese scorso

Ferrari ha pubblicato solidi risultati per il primo trimestre, trainati dall’elevata personalizzazione (pari al 19% delle vendite), da un mix favorevole di prodotti e aree geografiche, dai depositi per l’F80 e da un rigoroso controllo dei costi industriali. Le politiche di mitigazione dei dazi sono state attuate rapidamente ed efficacemente, senza un aumento delle cancellazioni. Il management ha espresso grande fiducia per le prospettive del 2025, confermando che l’intero portafoglio ordini per il 2026 è già coperto e che le preoccupazioni sui dazi non hanno comportato perdite di ordini. La risposta commerciale flessibile di Ferrari ai rischi tariffari sottolinea l’eccezionale potere di prezzo del marchio e la fedeltà dei clienti.

Novo Nordisk ha riportato forti risultati per il Q1 2025, con vendite in crescita del 19% su base annua e un utile operativo in aumento del 22%, grazie alla domanda persistente per i suoi prodotti GLP-1, in particolare Ozempic e Wegovy. Tuttavia, l’azienda ha rivisto al ribasso le previsioni per l’intero anno: la crescita delle vendite è attesa tra il 13% e il 21% (precedentemente 16–24%) e quella dell’utile operativo tra il 16% e il 24% (precedentemente 19–27%), a causa della concorrenza crescente—soprattutto dallo Zepbound di Eli Lilly—e delle pressioni sui prezzi. Negli Stati Uniti, le vendite legate alla cura dell’obesità sono aumentate del 40%, ma sono state largamente superate dalla crescita del 137% (!) delle “Operazioni Internazionali”.

Una sfida significativa è stata l’aumento della disponibilità di versioni composte dei farmaci GLP-1 negli Stati Uniti. Queste formulazioni non brandizzate sono preparate da farmacie specializzate e legalmente consentite durante i periodi di carenza del farmaco. Sebbene inizialmente permesse a causa della limitata disponibilità di Wegovy, la FDA non lo considera più in carenza, il che potrebbe ridurre l’uso delle versioni composte. Tuttavia, queste alternative a basso costo hanno già guadagnato quote di mercato, suscitando preoccupazioni per Novo Nordisk in termini di sicurezza, erosione del marchio e perdita di ricavi.

In un colpo di scena, l’amministratore delegato Lars Fruergaard Jørgensen ha annunciato le sue dimissioni dopo otto anni al vertice. Sotto la sua guida, Novo Nordisk è diventata la società più preziosa d’Europa, soprattutto grazie al successo nel trattamento dell’obesità. Tuttavia, un mix di recente sottoperformance del titolo, vincoli di offerta, crescente concorrenza e una risposta di mercato tiepida al nuovo farmaco dimagrante CagriSema ha sollevato dubbi sulla capacità dell’azienda di mantenere il suo ritmo di crescita da “compounder”. Il consiglio, in collaborazione con la Fondazione Novo Nordisk, è ora alla ricerca di un successore per guidare l’azienda nella prossima fase.

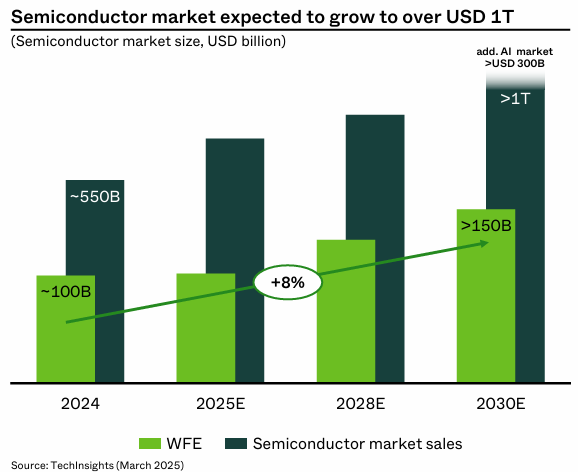

VAT Group, produttore svizzero di valvole per vuoto ad alte prestazioni e componenti correlati—principalmente per i settori dei semiconduttori, dei display e del solare—ha confermato una visione ottimistica per il mercato globale dei semiconduttori nel suo recente Capital Markets Day:

Si prevede che il mercato dei semiconduttori raddoppierà nei prossimi 5–6 anni, mentre il mercato delle attrezzature per la fabbricazione di wafer (WFE) crescerà del 50%. Ulteriori margini di crescita potrebbero derivare dalla crescente domanda trainata dalle applicazioni di intelligenza artificiale.

Nonostante questo scenario positivo, VAT Group ha rivisto al ribasso le previsioni di vendita per il 2027, riducendo il valore mediano da CHF 2 miliardi a CHF 1,6 miliardi. I principali motivi di questa revisione includono recenti turbolenze nei mercati valutari e ipotesi leggermente più deboli sulla crescita del WFE. Pertanto, il downgrade non è stato una sorpresa.

Tuttavia, l’azienda continua a prevedere buone performance, stimando una crescita annuale delle vendite compresa tra il 12% e il 15% per il periodo 2025–2029—ben al di sopra della crescita attesa per il mercato WFE. Questo risultato atteso è spinto principalmente dal forte slancio nello sviluppo di nuovi prodotti e da guadagni costanti di quote di mercato. VAT Group rimane il leader di mercato, con investimenti in R&S nel segmento dei semiconduttori che eguagliano le vendite totali dei suoi concorrenti più vicini. In un campo sempre più complesso, questo importante investimento rafforza ulteriormente la sua leadership tecnologica, come dimostra una quota di mercato già impressionante del 71%—che si prevede salirà all’85% entro il 2029.

Prospettive future

Le notizie—e con esse il sentiment dei mercati globali—sono migliorate sensibilmente nelle ultime settimane. Lo dimostra, ad esempio, l’indice “Fear & Greed” della CNN, tornato nella zona “avidità” dopo oltre due mesi consecutivi in territori di “paura” e “paura estrema”. Un altro indicatore chiave, il VIX, è sceso sotto quota 20 dopo aver superato i 50 in aprile.

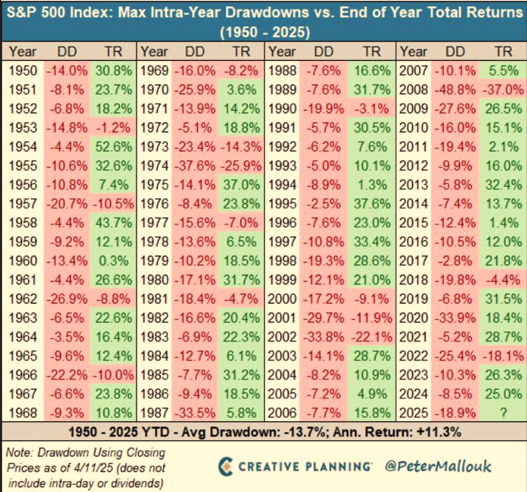

Lo scorso mese, abbiamo evidenziato i rendimenti storicamente forti che tendono a seguire periodi di estrema paura. I cali di mercato sono sempre difficili da affrontare, e il detto “niente dolore, niente guadagno” descrive bene la realtà dell’investimento azionario. Come mostra la tabella sottostante di Creative Planning, i ribassi fanno parte del normale ciclo di investimento a lungo termine.

Pur non essendo garanzia di risultati futuri, è interessante notare che dal 1950 l’S&P 500 ha offerto un rendimento medio annuo dell’11,3%, accompagnato da un ribasso medio annuo del 13,7%.

Fonte: Creative Planning

Ogni periodo di debolezza ha la sua narrativa e ragioni apparentemente plausibili. Tuttavia, la storia dimostra che tale volatilità è parte normale del comportamento di mercato. È fondamentale non farsi prendere dal panico, ma piuttosto rivedere i nuovi dati e restare fedeli alla strategia di lungo termine—nel nostro caso, investire in aziende di alta qualità con l’intenzione di mantenerle nel tempo per beneficiare dell’effetto composto dei loro utili.

Scritto il 13 giugno 2025

Al momento della stesura di questo articolo, MW GESTION ACTIONS EUROPE detiene i seguenti titoli quotati:

• Apple per il 2.2% dei suoi attivi

• Ferrari per il 4.3% dei suoi attivi

• Novo Nordisk per il 2.9% dei suoi attivi

• VAT Group per il 1.4% dei suoi attivi;

Il fondo MW Actions Europe è un comparto della SICAV lussemburghese MW ASSET MANAGEMENT. Per ulteriori informazioni, contattare la società di gestione del fondo MW GESTION o il proprio consulente finanziario.

Communication-Marketing

La performance passata non è un’indicazione affidabile della performance futura. La performance passata non è una garanzia di quella futura.

Il contenuto non costituisce una raccomandazione, un’offerta di acquisto, una proposta di vendita o un invito a investire.

Ulteriori informazioni sono disponibili sul sito web della società: www.mwgestion.com, in francese, inglese e italiano.