Cosa è successo nei mercati il mese scorso

Donald Trump ha vinto le elezioni presidenziali negli Stati Uniti e ha ottenuto la maggioranza in entrambe le camere del Congresso. Essendo considerato "favorevole al mercato" e con la sua politica di "America al primo posto", non sorprende che l'indice S&P 500 abbia raggiunto livelli record e che il dollaro USA si sia rafforzato rispetto alla maggior parte delle altre valute. Il Bitcoin è aumentato di quasi il 40%, grazie alla prospettiva di un Congresso favorevole alle criptovalute e al ruolo di primo piano di Elon Musk durante le elezioni, che ha portato le azioni Tesla a salire di quasi il 40%. Nonostante la Federal Reserve abbia ridotto i tassi d'interesse, la minaccia di ulteriori dazi ha causato un forte aumento dei rendimenti del Tesoro USA al 4,50% e una sottoperformance delle azioni in Europa e nei mercati emergenti. I dati economici del mese sono rimasti solidi, ma l'inflazione sembra accelerare di nuovo. L'indice dei prezzi al consumo, ad esempio, è salito al 2,6% in ottobre dal 2,4% in settembre. È importante notare che gli spread delle obbligazioni societarie statunitensi sono scesi al livello più basso degli ultimi 26 anni e gli spread dei titoli spazzatura sono al livello più basso dal 2007.

Dopo le elezioni, l'euro ha registrato il calo più significativo dal 2016. I dati economici in Europa sono stati deludenti, mentre l'inflazione sembra aumentare di nuovo. Gli indici dei direttori degli acquisti sono scesi bruscamente (mentre il PMI statunitense ha raggiunto il livello più alto dall'aprile 2022) e le PMI manifatturiere sono in contrazione da più tempo del solito in Germania e quasi altrettanto in Francia. Non sorprende quindi che la Banca Centrale Europea abbia avvertito che la bassa crescita e l'alto debito potrebbero innescare una nuova crisi nell'eurozona. A peggiorare la situazione, la politica nei principali Paesi si è deteriorata. In Germania, il cancelliere Scholz ha chiesto elezioni anticipate dopo il crollo della sua coalizione di tre partiti, e le speculazioni sulla caduta del governo Barnier in Francia hanno portato a un forte aumento del rendimento dei titoli decennali francesi, ora vicino a quello dei titoli decennali greci.

La situazione geopolitica rimane fragile, con la Russia che ha avvertito di una possibile ritorsione nucleare se Kiev usasse missili di fabbricazione occidentale e la Cina che ha dichiarato di voler essere amica degli Stati Uniti ma di essere pronta a combattere se necessario. I prezzi del gas sono aumentati bruscamente e quelli del caffè hanno raggiunto il livello più alto dal 1977, mentre l'oro è sceso dai suoi recenti massimi storici.

Cosa è successo nel fondo il mese scorso

ASML ha tenuto il suo Capital Markets Day, durante il quale ha ribadito i suoi obiettivi per il 2030, ovvero un fatturato tra i 44 e i 60 miliardi di euro e un margine lordo tra il 56% e il 60%. Queste cifre si basano sull'ipotesi di un fatturato mondiale di semiconduttori superiore a 1.000 miliardi di dollari nel 2030, con un tasso di crescita annuale del mercato di circa il 9% tra il 2025 e il 2030. Questa conferma, a meno di un mese dal profit warning per il 2025, è stata vista come una delusione da alcuni e un sollievo da altri. Le precedenti previsioni non consideravano l'ascesa dell'intelligenza artificiale, che dovrebbe alimentare una forte crescita, in particolare nei server, nei data center e nello storage. Tuttavia, la crescita in settori come smartphone, PC, automotive ed elettronica industriale è più debole del previsto, portando a una previsione complessiva invariata.

Il grafico seguente mostra l'aumento previsto delle vendite di semiconduttori a livello mondiale da oggi al 2030 e illustra la crescente importanza del calcolo ad alte prestazioni.

.png)

Source: ASML

Prospettive di mercato

Ho letto un commento interessante sulle previsioni di mercato: "Negli ultimi 15 anni l'S&P 500 ha generato rendimenti annuali del 15% (dividendi inclusi). E tutti gli opinionisti del 'new normal' che nel 2009 avevano messo in guardia da un aumento della volatilità e da un 'contesto di bassi rendimenti' sono ancora in TV a vendere le loro ultime previsioni prive di valore. Indossano abiti eleganti". Questo è il periodo dell'anno in cui gli strateghi di tutto il mondo danno il loro parere su ciò che porterà il 2025. Sebbene sia importante conoscere i possibili scenari futuri, è giusto dire che accadranno molte cose inaspettate. Torniamo quindi indietro di un anno, all'inizio di dicembre 2023, per vedere cosa prevedevano gli strateghi all'epoca. L'obiettivo di prezzo medio per l'S&P 500 alla fine del 2024 era 4902 (rispetto al livello di 6037 al momento in cui scriviamo), e JP Morgan prevedeva addirittura un calo a 4200. Da allora, gli strateghi hanno alzato il loro obiettivo di prezzo per il 2024 a 5.734 oggi. Per l'Euro Stoxx 50, gli analisti prevedono un aumento di appena l'1% nel 2024, a 4.545 (da 4.878 al momento della scrittura). Per il 2025, gli strateghi prevedono un aumento medio di circa il 5% sia per l'S&P 500 (obiettivo di prezzo medio: 6.320) che per l'Euro Stoxx 50 (5.120). Ma non dimentichiamo che nessuno aveva previsto che l'S&P 500 sarebbe salito di oltre il 20% nel 2023 e 2024.

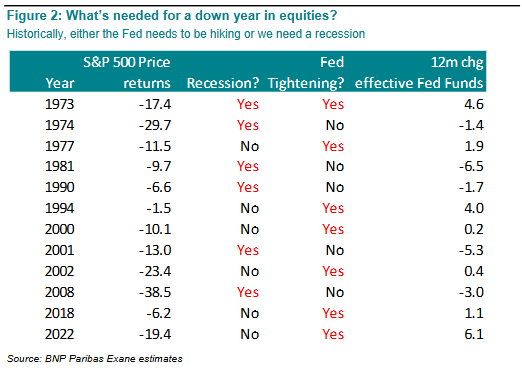

Le azioni statunitensi sono sempre più dominanti e hanno raggiunto il livello più alto di sempre nell'indice MSCI World, ben oltre il 70%, per cui vale la pena di ricordare che cosa serve per un anno di ribassi nell'indice S&P 500. La risposta è semplice: dal 1973, l'indice è sceso solo quando la Fed ha aumentato i tassi di interesse o gli Stati Uniti sono entrati in recessione. La tabella mostra anche che gli anni di ribasso sono stati relativamente rari (12 dal 1973).

Visti i recenti sviluppi politici, il rischio di recessione non sembra imminente e anche il proseguimento dell'allentamento fiscale è probabile. Data la riaccelerazione dell'inflazione, il fatto che la Fed stia diventando più ottimista è probabilmente uno dei maggiori rischi prevedibili per il mercato azionario. L'elezione di Trump porterà ad una maggiore incertezza e volatilità, dato che i cambiamenti politici sembrano essere annunciati da lui stesso e dai suoi aiutanti attraverso i social media. Nel lungo termine, gli utili determinano i rendimenti del mercato azionario e negli Stati Uniti ci si aspetta una continua e solida crescita degli utili.

In Europa, invece, gli utili aggregati dell'indice Euro Stoxx 50 dovrebbero diminuire nel 2024 (il che spiega in parte la sottoperformance della regione), per poi riprendersi nel 2025. La situazione appare ancora più complicata dalle incertezze politiche in Francia e Germania, unite alla debolezza dell'economia e alla potenziale minaccia di ulteriori dazi negli Stati Uniti. La Cina rimane una grande incognita, così come gli effetti delle misure di stimolo recentemente annunciate e le future relazioni con Donald Trump. Le valutazioni dei mercati azionari riflettono già questi fattori, in quanto i mercati statunitensi appaiono molto costosi rispetto all'Europa, ma è così da molti, molti anni. Forse quest'anno l'Europa brillerà finalmente? Non scommettiamo sulle differenze di valutazione tra i Paesi, ma investiamo nelle migliori aziende che riusciamo a trovare, con l'obiettivo di mantenerle per molti anni.

Al momento della stesura di questo articolo, MW GESTION ACTIONS EUROPE detiene i seguenti titoli quotati:

- ASML per il 6,5% dei suoi attivi

Scritto il 14 dicembre 2024

Il fondo MW Actions Europe è un comparto della SICAV lussemburghese MW ASSET MANAGEMENT. Per ulteriori informazioni, contattare la società di gestione del fondo MW GESTION o il proprio consulente finanziario.

Communication-Marketing

La performance passata non è un’indicazione affidabile della performance futura. La performance passata non è una garanzia di quella futura.

Il contenuto non costituisce una raccomandazione, un’offerta di acquisto, una proposta di vendita o un invito a investire.

Ulteriori informazioni sono disponibili sul sito web della società: www.mwgestion.com, in francese, inglese e italiano.