Dicembre è stato un mese molto movimentato. Tra le altre cose, le azioni cinesi sono scese al livello più basso degli ultimi cinque anni, l'indice Bloomberg delle materie prime è sceso al livello più basso degli ultimi due anni a causa dei timori sulla domanda, i prezzi dell'uranio e del bitcoin hanno subito un'impennata e il tasso di interesse medio sulle carte di credito statunitensi è salito al 27,81%! L'inflazione negli Stati Uniti ha continuato a moderarsi, con l'indice dei prezzi al consumo sceso al 3,1% dal 9,1% del giugno 2022 e l'indice dei prezzi alla produzione core sceso al 2%. La Cina è l'unico grande Paese a registrare una deflazione, con l'indice dei prezzi al consumo in calo del 4,7% dal 2020.

L'evento più importante, tuttavia, è stato il tono compiacente della FED, che ha indicato che non ci saranno più aumenti dei tassi e che i tassi saranno tagliati di 75 punti base nel 2024. Di conseguenza, l'indice Dow Jones ha toccato un nuovo massimo storico e l'indice di volatilità VIX ha raggiunto i livelli più bassi dal 2019. Le aspettative di inflazione a lungo termine sono scese drasticamente negli ultimi due mesi, avvicinandosi all'obiettivo del 2% della Fed.

Alla fine di dicembre, i mercati avevano calcolato più dell'80% di possibilità di tagli dei tassi USA a partire da marzo 2024, e lo scenario di base prevedeva da 6 a 7 (!) tagli dei tassi nel 2024. Il sentiment è stato estremamente positivo, con l'indice CNN Fear and Greed che si è spostato in territorio "Extreme Greed" e i "Tori" che hanno superato gli "Orsi" del 32% nel sondaggio AAII Sentiment, mostrando il più grande spread positivo dall'aprile 2021.

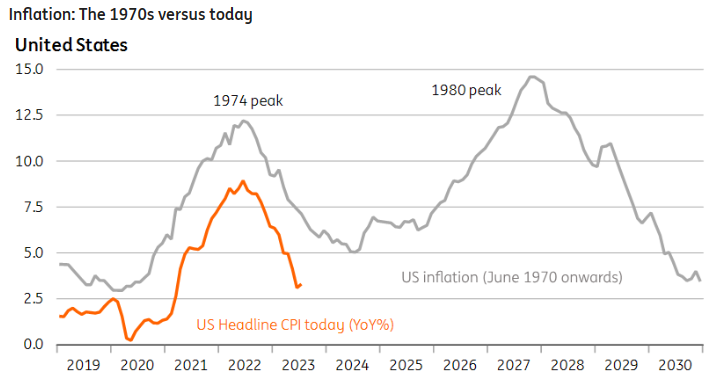

Se a ciò si aggiunge la forte performance di molti mercati azionari di tutto il mondo nel 2023, le aspettative per l'inizio del 2024 sono molto alte. Sebbene siamo convinti che nessuno possa prevedere il futuro, dobbiamo essere consapevoli delle aspettative di consenso e dei potenziali rischi che esse comportano. Il grafico seguente mostra uno dei maggiori rischi per queste aspettative: una ripresa dell'inflazione, come nel caso degli anni Settanta.

I rendimenti dei titoli di Stato statunitensi a 10 anni sono saliti da circa l'1% all'inizio del 2021 a un picco del 5% nell'ottobre 2023, prima di tornare sotto il 4% dopo la riunione della FED di dicembre. Il rendimento dei titoli di Stato tedeschi a 10 anni è passato da -0,5% all'inizio del 2021 a quasi il 3% nell'ottobre 2023, prima di tornare sotto il 2% a fine dicembre. Questo calo negli ultimi due o tre mesi dell'anno è stato accompagnato da un forte aumento degli indici azionari globali e non c'è dubbio che una ripresa dell'inflazione sarebbe molto negativa per i mercati azionari di tutto il mondo. Le previsioni degli strateghi a dicembre per l'Euro Stoxx 50 e l'S&P 500 nel 2024 mostravano poco ottimismo, con un rialzo medio previsto dello 0,5% e del 2,8% rispetto ai prezzi di chiusura del 2023.

Tuttavia, non cerchiamo di prevedere il futuro, ma di acquistare società che hanno dimostrato di poter navigare in acque agitate e in contesti economici difficili grazie a una posizione di mercato superiore e a bilanci solidi.

Per un rapido promemoria, si vedano di seguito le caratteristiche attuali del nostro fondo.

.png)

Le società che possediamo presentano una crescita superiore delle vendite e degli utili, margini elevati, bassi livelli di indebitamento e alti rendimenti del capitale proprio. La nostra ambizione è quella di acquistare buone società e di mantenerle il più a lungo possibile per beneficiare della capitalizzazione dei loro utili.

I rendimenti a 5 anni del fondo potrebbero essere visti come una prova di concetto, in quanto lo stile di investimento è cambiato nella seconda metà del 2018 a favore di società di qualità e in crescita (e vale la pena notare che possediamo ancora un buon numero di azioni acquistate all'epoca). Dalla fine del 2018, il rendimento annuo del fondo (quota CI) si è avvicinato al 12% (secondo Bloomberg). Poiché il nostro obiettivo è una crescita annuale degli utili superiore al 10% per tutte le nostre partecipazioni, ciò dimostra come la crescita degli utili sottostanti delle nostre società in portafoglio si rifletta nella performance del fondo su periodi più lunghi. Come mostra la tabella precedente, si prevede che gli utili delle nostre partecipazioni continuino a seguire questo percorso di crescita sostenibile e che nel 2024 aumentino di circa il 13%.

Purtroppo non possiamo prevedere il futuro, né garantire una buona performance, ma possiamo fare del nostro meglio per detenere le migliori società che hanno il potenziale per fornire una crescita sostenibile degli utili nel breve e nel lungo periodo!

Infine, vale la pena sottolineare che l'S&P500 ha chiuso in attivo 13 degli ultimi 15 anni di elezioni presidenziali statunitensi, con un guadagno medio del 10%. Le uniche due volte in cui ha chiuso in rosso sono state durante la crisi finanziaria globale e la bolla delle dotcom. Escludendo questi eventi, il guadagno medio annuo è del 15%.

Vi auguriamo un ottimo inizio di anno.

Le performance passate non costituiscono una garanzia di performance future. Il contenuto non costituisce né una raccomandazione, né una proposta di vendita, né un invito all'investimento.