Il punto su tre titoli presenti nel nostro portafoglio

Adyen

La stagione degli è stata molto volatile. Il prezzo delle azioni di Adyen si è dimezzato dopo la pubblicazione di dati presumibilmente deludenti. Adyen è una piattaforma tecnologica finanziaria che fornisce ai clienti soluzioni per l'accettazione di pagamenti internazionali su qualsiasi canale, nonché per la gestione dei dati e delle finanze. Da quando è stata quotata in borsa, la società ha registrato tassi di crescita elevati e si prevede che la crescita annuale delle vendite sarà ben superiore al 25% nel medio termine. È ancora più sorprendente che la crescita sia rallentata a "solo" circa il 20%. A quanto pare, il timore di molti operatori di mercato è che la forte crescita prevista possa rallentare strutturalmente, poiché i concorrenti in Nord America sembrano guadagnare quote di mercato con offerte più convenienti.

Il management di Adyen, tuttavia, non vede alcun cambiamento nel potenziale di crescita a lungo termine e non è disposto ad abbassare i prezzi, anche perché ritengono che la sua offerta di prodotti sia superiore e offra un costo totale di proprietà inferiore rispetto alla concorrenza. La drammatica reazione del prezzo dell'azione riflette, a nostro avviso, il crescente "short-termism" di molti operatori del mercato che non sono disposti a seguire la visione a lungo termine delle aziende.

Fino a poco tempo fa, il team di gestione di Adyen era considerato uno dei migliori in Europa, mentre ora nessuno sembra credere alle sue parole.

Come investitori a lungo termine, è difficile per noi valutare queste situazioni. Anche le migliori aziende del mondo non possono superare tutte le previsioni degli analisti in ogni periodo di rendicontazione a breve termine. Dobbiamo quindi chiederci se un modello di business stia mostrando una debolezza temporanea o se sia minacciato strutturalmente. Molti analisti e operatori di mercato sembrano convinti che gli ultimi sei mesi non siano stati solo un incidente, ma un problema strutturale.

Noi di MW Gestion cerchiamo sempre di avere una visione a più lungo termine e di riporre un certo grado di fiducia nei team di gestione delle eccellenti società in cui investiamo, poiché in genere hanno una migliore comprensione della loro attività e dei mercati di riferimento rispetto agli osservatori esterni. Spetta ora a loro dimostrare che il rallentamento è temporaneo e cosa si può fare per accelerare nuovamente la crescita. Di conseguenza, per il momento resteremo investiti con una piccola posizione (ma non esiteremo a vendere se dovessimo concludere che il management ha perso il controllo o che la società non soddisfa più i nostri rigorosi criteri di qualità e crescita).

Nvidia: la preferita di tutti (di nuovo)

Ci potrebbe essere un parallelismo tra l'attuale "caduta" di Adyen e quella di Nvidia quasi esattamente 12 mesi fa, quando molti analisti nutrivano dubbi strutturali sul modello di business, mentre l'amministratore delegato Jensen Huang continuava a confermare le positive prospettive a lungo termine dell'azienda. All'inizio del 2022, secondo Bloomberg, gli analisti avevano un obiettivo di prezzo medio per Nvidia di circa 340 dollari, sceso a circa 200 dollari alla fine dello scorso anno.

Nvidia ha riportato risultati eccellenti per il secondo trimestre del 2023 e le prospettive per il terzo trimestre sono state spettacolari. L'azienda prevede un fatturato di 16 miliardi di dollari, quasi il 30% in più di quanto previsto dagli analisti. Il CEO Huang ha sottolineato ancora una volta che il General Purpose Computing ha raggiunto i suoi limiti perché è troppo lento, troppo costoso e consuma troppa energia. Di conseguenza, si dice che i data center stiano attraversando una fase di grande transizione, spostando i loro investimenti verso l'elaborazione accelerata e l'IA generativa.

A seguito di questo rapporto, le previsioni degli analisti sugli utili di Nvidia sono quasi triplicate (!) da metà maggio di quest'anno, con il sorprendente risultato che la valutazione di Nvidia appare improvvisamente modesta, almeno rispetto alla sua storia.

Di conseguenza, l'obiettivo di prezzo medio degli analisti è attualmente di 645 dollari, e Nvidia è (ancora una volta) la beniamina di tutti. Secondo Bloomberg, 60 analisti consigliano di acquistare il titolo, 3 hanno un rating di "hold"e nessuno (!) consiglia di venderlo.

Sartorius: è stato toccato il fondo?

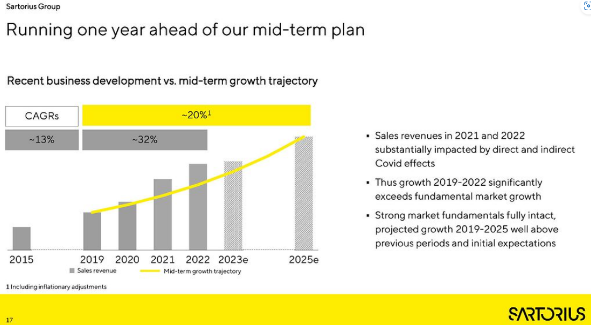

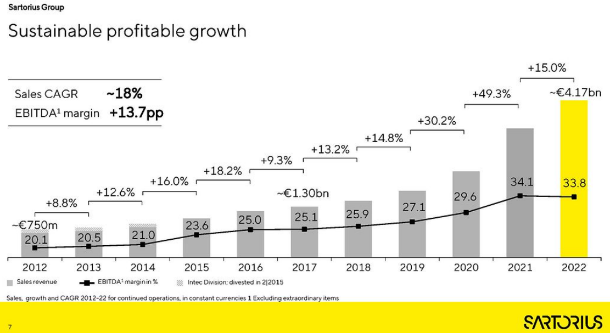

Un altro esempio di come una fase di debolezza possa essere temporanea in un mercato strutturalmente in forte crescita è quello del fornitore tedesco di prodotti farmaceutici e di laboratorio Sartorius, un tempo beniamino del mercato azionario. L'azienda supporta scienziati e ingegneri biotecnologici in tutto il mondo nello sviluppo e nella produzione di farmaci, dall'idea iniziale fino alla produzione. Nel 2019, l'azienda ha pubblicato un piano di crescita a medio termine fino al 2025, basato su una crescita del mercato sottostante di circa il 10% (indicata come traiettoria di crescita, la linea gialla nel grafico sottostante). A causa della pandemia di Covid, la domanda di prodotti Sartorius è esplosa e, di conseguenza, la crescita nel 2021 e nel 2022 è stata significativamente superiore al piano (barre grigie nel grafico sottostante). Dopo la fine della pandemia, è emerso chiaramente che molti clienti avevano ordinato troppi prodotti e si sono ritrovati con scorte ingenti. I nuovi ordini saranno quindi effettuati solo quando le scorte si saranno normalizzate. Ora si tratta di capire se possiamo tornare alla crescita prevista per il 2019 o se la crescita futura sarà strutturalmente più debole.

La risposta è aperta al dibattito, ma Sartorius ritiene che il periodo di crisi degli ordini sia ormai alle spalle e che le tendenze a lungo termine delle vendite e degli utili dell'azienda siano impressionanti:

(Fonte per entrambi I grafici: homepage di Sartorius investor relations)

Novo Nordisk: conferma della nostra forte convinzione

Infine, il mercato ha reagito positivamente alla notizia che un principio attivo di Novo Nordisk non solo aiuta a perdere peso, ma riduce anche in modo significativo il rischio cardiovascolare. Questo è il risultato di uno studio a lungo atteso, pubblicato in agosto, che ha portato a un forte aumento del prezzo dell'azione. Grazie alla forte domanda di farmaci contro l'obesità, l'azienda ha anche alzato le sue previsioni per il 2023 e si avvia a diventare l'azienda di maggior valore in Europa. Le vendite di farmaci contro l'obesità sono aumentate del 157% nella prima metà del 2023 e, grazie a un mercato potenziale enorme, gli analisti di Bloomberg prevedono che le vendite di Novo Nordisk raddoppieranno tra il 2022 e il 2026, con un aumento degli utili ancora più rapido. Queste solide prospettive fanno di Novo Nordisk una delle prime cinque partecipazioni del fondo.

Al momento della stesura del presente documento, il nostro fondo MW GESTION ACTIONS EUROPE detiene i seguenti titoli quotati citati:

- Adyen per l'1,1% del patrimonio in gestione

- Novo Nordisk (4,8% del patrimonio)

- Nvidia (2,7% del patrimonio)

- Sartorius, che rappresenta il 2,2% delle sue attività totali.

Le performance passate non sono garanzia di performance future. Il contenuto non costituisce una raccomandazione, una proposta di vendita o un invito a investire.