A marzo, il fallimento di una banca regionale negli Stati Uniti e il salvataggio d'emergenza di Crédit Suisse da parte della connazionale UBS hanno provocato un forte rimbalzo dell'avversione al rischio. Ad eccezione di quei pochi giorni di marzo, i mercati finanziari sono rimasti calmi dall'inizio dell'anno e il terzo trimestre non ha fatto eccezione.

I mercati azionari europei si sono mossi in un canale orizzontale molto stretto. La banda di oscillazione tra i punti di minimo e massimo si aggira intorno al 5%. La volatilità del mercato, che è un vero e proprio riflesso dell'avversione al rischio degli investitori, è rimasta a un livello molto basso, con l'eccezione di marzo. Cosa può spiegare e giustificare questa calma apparente?

Eppure ci sono molti motivi di preoccupazione. Nella maggior parte dei Paesi sviluppati, l'inflazione è salita nel 2022 a livelli che non si vedevano da quarant'anni. Certo, dopo aver raggiunto un picco di circa il 10% in Europa e negli Stati Uniti, è scesa indicativamente al 4%. Ma per il momento sembra stabilizzarsi su questi livelli, che sono ben al di sopra degli obiettivi fissati dai banchieri centrali (2%), costringendoli a mantenere condizioni monetarie restrittive. Oltre all'inflazione, la dinamica economica in Europa è preoccupante. La maggior parte delle statistiche indica un netto rallentamento dell'attività economica. Le prospettive non sono più incoraggianti in Cina, dove la ripresa post-Covid si è rapidamente esaurita. A questo elenco di problemi si aggiunge la delicata situazione dei conti pubblici in molti Paesi, in particolare in Europa, dopo gli slittamenti di bilancio "whatever it takes" del periodo Covid. Anche la situazione geopolitica non è motivo di ottimismo, con le ricorrenti tensioni tra Cina e Stati Uniti, la situazione in Ucraina e, più recentemente, gli eventi in Medio Oriente.

Allora perché i mercati sono così calmi su tutti questi temi? Perché questo paradosso? Una spiegazione è la convinzione degli investitori che una recessione economica si tradurrà in una minore inflazione e quindi in una minore pressione monetaria. Al contrario, le buone notizie economiche sono accompagnate da timori per l'inflazione e quindi da prospettive monetarie più restrittive. Questo paradosso si basa in definitiva sull'equilibrio tra economia e banche centrali.

Questa visione ottimistica dei mercati ci sembra una scommessa rischiosa.

È vero che negli ultimi mesi l'inflazione è scesa bruscamente, dal 9,2% al 3,7% negli Stati Uniti e dal 10,7% al 5,2% nell'Eurozona. Ma l'inflazione di fondo, cioè quella che esclude le voci più volatili come l'energia, sembra stabilizzarsi su livelli molto alti: 4,3% negli Stati Uniti e 5,3% nell'eurozona. Questa inflazione "di fondo" è alimentata dai consumi delle famiglie, che beneficiano di un mercato del lavoro ancora solido. Inoltre, i prezzi dell'energia, in particolare del petrolio e del gas, hanno smesso di calare e di recente hanno addirittura mostrato una tendenza al rialzo. In breve, il problema dell'inflazione non sembra ancora risolto e potrebbe indurre i banchieri centrali a mantenere i tassi elevati per lungo tempo, soprattutto negli Stati Uniti, dove la situazione economica rimane piuttosto solida. I mercati scommettono anche su un atterraggio morbido delle economie. Per il momento, questa scommessa è abbastanza credibile per gli Stati Uniti. D'altra parte, gli ultimi indicatori economici di Europa e Cina non sono molto incoraggianti e non si può escludere il rischio di recessione.

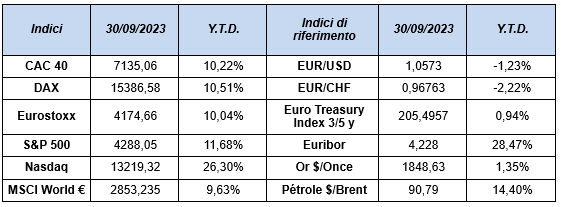

Le ultime statistiche mostrano una crescente disparità tra il ritmo economico degli Stati Uniti e quello dell'Europa. Nonostante le condizioni monetarie francamente restrittive, la crescita degli Stati Uniti rimane molto solida. In Europa, invece, l'inasprimento della politica monetaria comincia ad avere un impatto negativo sulla crescita. Questo spiega la buona tenuta del dollaro nel 3° trimestre. Il tasso di cambio euro/dollaro è passato da 1,10 a 1,06 nel periodo in esame.

Nonostante questa divergenza nei tassi di crescita, l'inflazione rimane un problema importante su entrambe le sponde dell'Atlantico. Negli Stati Uniti, ad esempio, l'inflazione annuale è aumentata nuovamente in agosto, passando da +3,2% a +3,7%. Questa ripresa dell'inflazione ha costretto le banche centrali a mantenere un atteggiamento restrittivo. Dopo i consistenti rialzi dei tassi degli ultimi mesi (+525 punti base negli Stati Uniti e +450 punti base nell'Eurozona), i mercati finanziari hanno capito che c’è ancora la possibilità di un'ulteriore stretta monetaria. Di conseguenza, alla fine del periodo i tassi di interesse hanno ricominciato a salire. Nel trimestre, il tasso decennale tedesco è salito di 40 punti base al 2,80% e il tasso decennale statunitense ha chiuso in rialzo di 70 punti base al 4,50%. Questo rimbalzo dei tassi di interesse è stato accompagnato da un aumento dell'avversione al rischio e ha portato a un calo dei mercati azionari. Alla fine, i principali mercati azionari sono scesi di circa il 4%-5% nel terzo trimestre. L'Eurostoxx50 è sceso del 5%, mentre l'S&P500 ha perso quasi il 4%.

Di conseguenza, manteniamo una visione cauta sui mercati. Queste aspettative ci inducono a mantenere strategie difensive sui mercati azionari, sia in termini di selezione dei titoli che di esposizione complessiva.

Abbiamo privilegiato il mercato monetario, il settore petrolifero con Total, il settore della difesa con Thales, le coperture e l'oro e l'argento. Anche sui mercati obbligazionari manteniamo un approccio prudente, privilegiando gli emittenti di alta qualità.

I nostri fondi MW Obligations Internationales e Mw Patrimoine hanno registrato una buona tenuta nei primi 9 mesi, salendo rispettivamente del 3,03% e del 3,19%.

A fine settembre 2023 il nostro fondo MW Actions Europe era a +8,1%. Rimane investito nei migliori titoli di crescita (Ferrari, LVMH, NVIDIA, ASML, Apple, Air Liquide, Dassault Système, ecc.), che presentano bilanci molto sani con pochi debiti e un portafoglio ordini completo che offre visibilità e crescita.

Redatto il 24/10/2023 - Cyril Deblaye, CEO di MW Gestion