Le società europee che hanno deluso le aspettative hanno visto i prezzi delle proprie azioni scendere in media del 6,18%.

Il mese di ottobre ha confermato le tendenze del terzo trimestre. I tassi di interesse sono aumentati ulteriormente, non da ultimo a causa del terribile attacco a Israele, che ha portato a un forte aumento dei prezzi del petrolio. Il rendimento decennale statunitense ha superato la soglia del 5% per la prima volta dal 2007 mentre l'oro ha registrato una forte impennata, a causa dell’incremento della domanda di beni rifugio a causa delle tensioni geopolitiche in Medio Oriente. Allo stesso tempo, gli asset rischiosi sono rimasti sotto pressione.

Ottobre ha segnato anche l'inizio della stagione degli utili del terzo trimestre. Come ha osservato Reuters, le società europee sono state punite più duramente per i mancati guadagni che in qualsiasi altro momento da almeno 16 anni. La società francese di pagamenti Worldline ha perso il 70% del suo valore in un solo giorno dopo aver abbassato i suoi obiettivi per l'intero anno, mentre il produttore farmaceutico Sanofi ha perso il 15% nel giorno in cui ha abbassato i suoi obiettivi per il 2025 e il subappaltatore svizzero Lonza è sceso del 16,1% dopo aver tagliato i suoi obiettivi di margine per il 2024 (il fondo non detiene alcuna partecipazione in queste tre società).

Secondo uno studio condotto da una banca d'investimento statunitense, le società europee che hanno disatteso le aspettative sugli utili per azione nel periodo di riferimento al 26 ottobre hanno visto i loro prezzi azionari scendere in media del 6,18% nei cinque giorni successivi alla pubblicazione, rispetto a un guadagno medio del 2,04% per quelle che le hanno superate.

I mercati azionari sono sempre caratterizzati da incertezze e ci saranno sempre sorprese, poiché nessuno può prevedere il futuro, per quanto ci si sforzi. E ci saranno sempre buone ragioni per non comprare azioni, come illustra perfettamente questo grafico (dal 2009 al 2021):

Chi avrebbe pensato nel 2019 che gli anni successivi sarebbero stati caratterizzati da una pandemia (che ha più o meno paralizzato il mondo), guerre terribili, inflazione record e sanzioni sulle materie prime russe, in particolare sul petrolio? Se tutti questi eventi si fossero verificati nel 2019, probabilmente gli asset rischiosi come le azioni non sarebbero stati la classe di investimento preferita. Probabilmente avremmo preferito aspettare e vedere.

Lo studio mostra molto chiaramente che la scelta peggiore sarebbe stata quella di non investire affatto.

A proposito di “attendere”, recentemente ho letto un interessante articolo di Charles Schwab intitolato "Il market timing funziona?” Una delle convinzioni principali dei gestori di fondi è che "il tempo nei mercato batte il market timing". In questo studio, condotto tra il 2001 e il 2020, sono stati confrontati cinque diversi stili di investimento. Cinque investitori hanno ricevuto 2.000 dollari all'inizio di ogni anno. Peter Perfect era il perfetto market timer e investiva ogni anno al punto di chiusura più basso. Ashley Action ha investito non appena ha ricevuto il denaro, ovvero il primo giorno di negoziazione di ogni anno. Matthew Monthly ha diviso i suoi 2.000 dollari in 12 quote uguali, che sono state investite all'inizio di ogni mese. Rosie Rotten aveva un pessimo tempismo di mercato e investiva i suoi 2.000 dollari ogni anno al picco del mercato. Larry Linger era sempre convinto che il crollo dei prezzi delle azioni fosse imminente. Non ha mai investito e ha tenuto il suo denaro in contanti.

Il risultato è mostrato nel grafico seguente. Ovviamente Peter Perfect è stato il grande vincitore, arrivando alla fine con un totale di 151.391 dollari. Inutile dire che la probabilità di un tempismo di mercato così perfetto è molto vicina allo zero. Tuttavia, i risultati di "investire immediatamente" e "comprare periodicamente" non sono molto peggiori. E persino la povera Rosie Rotten ha ottenuto solidi guadagni, nonostante il suo pessimo tempismo. Lo studio mostra chiaramente che la scelta peggiore sarebbe stata quella di non investire affatto, e aspettare sempre l'"opportunità migliore". La preoccupazione maggiore di Larry Linger era quella di investire ai picchi del mercato. Ironia della sorte, se lo avesse fatto ogni anno, avrebbe guadagnato un totale di 121.171 dollari, molto più dei suoi 44.438 dollari.

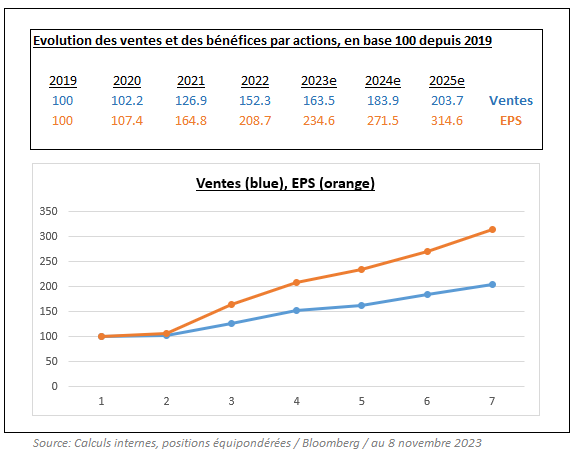

Poiché il market timing è estremamente difficile e non possiamo (purtroppo) prevedere il futuro, investiamo in grandi aziende. Il grafico seguente mostra la crescita media delle vendite (blu) e degli utili per azione (arancione) delle società in cui MW Actions Europe ha investito, dal 2019 al 2025, partendo da 100 (i valori 2023-2025 sono stime degli analisti secondo Bloomberg). Quindi, nonostante tutte le incertezze di cui sopra, queste aziende sono riuscite ad aumentare le vendite e gli utili in media, anno dopo anno, e si prevede che lo faranno anche in futuro.

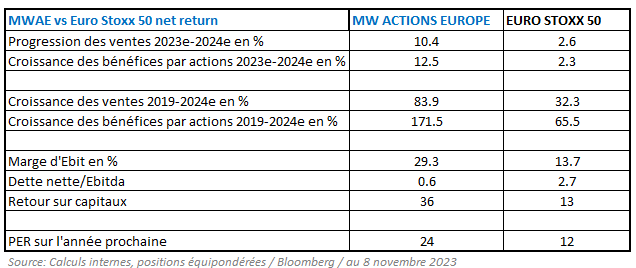

Le società in cui investiamo hanno generalmente margini elevati, rendimenti elevati sul capitale proprio e bassi livelli di debito.

Oltre alla costante crescita delle vendite e degli utili, che, come già detto in diversi miei precedenti commenti mensili, sono i principali motori dei prezzi delle azioni per lunghi periodi, le società in cui investiamo presentano generalmente margini elevati, alti rendimenti del capitale proprio e bassi livelli di indebitamento. La tabella seguente mostra le caratteristiche del fondo rispetto al suo benchmark.

Ovviamente la qualità non è gratuita. Ma quando si parla di valutazione, è importante sapere che, in media, le società in cui investiamo sono attualmente quotate il 12% in meno rispetto alla loro valutazione media degli ultimi 10 anni. L'Euro Stoxx 50 sembra piuttosto economico, con un rapporto prezzo/utile leggermente inferiore a 12, ma se lo si confronta con la sua storia degli ultimi 10 anni, è solo del 16% più economico di quanto non fosse in quel periodo ed è scambiato con uno "sconto relativo" simile a quello delle partecipazioni di Actions Europe.

Le performance passate non costituiscono una garanzia di performance future. Il contenuto non costituisce né una raccomandazione, né una proposta di vendita, né un invito all'investimento.